微信公眾號

微信公眾號

聯(lián)系我們

聯(lián)系我們

2022年一季度建材機械行業(yè)經(jīng)濟運行簡析

來源:中國建材機械工業(yè)協(xié)會

今年以來,國內(nèi)多地出現(xiàn)散發(fā)疫情,疫情防控導(dǎo)致企業(yè)出現(xiàn)停工停產(chǎn)、原材料及貨物運輸受阻、海外項目進(jìn)度緩慢等情況,企業(yè)流動資金緊張,生產(chǎn)經(jīng)營困難,建材機械行業(yè)受國內(nèi)外經(jīng)濟形勢以及疫情影響較大。主要表現(xiàn)在行業(yè)利潤實現(xiàn)大幅下降,主要產(chǎn)品產(chǎn)量增速回落明顯,企業(yè)虧損情況嚴(yán)重。

一、行業(yè)經(jīng)濟運行情況

1、主營業(yè)務(wù)收入實現(xiàn)較快增長但增速趨緩

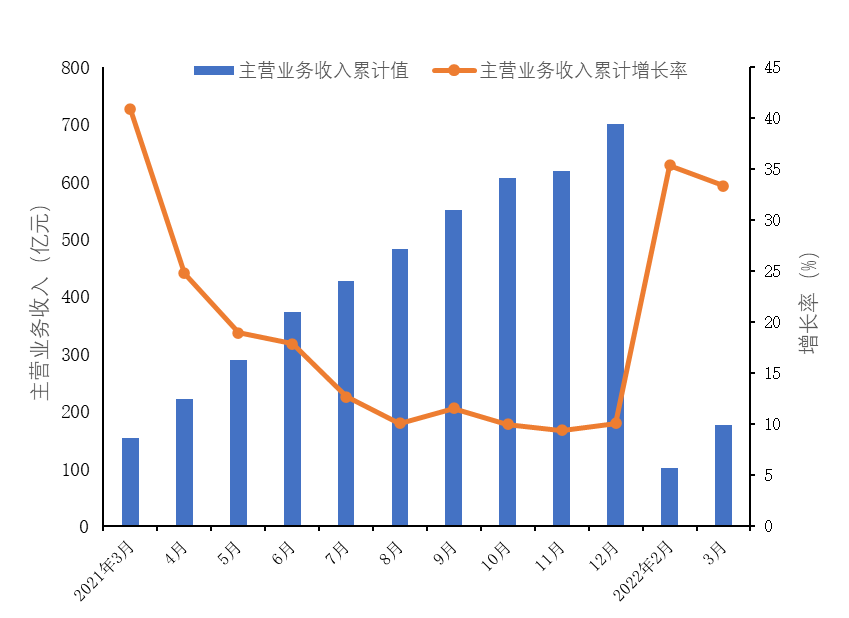

據(jù)國家統(tǒng)計局統(tǒng)計數(shù)據(jù)顯示,2022年1-3月,規(guī)模以上企業(yè)483家,累計實現(xiàn)主營業(yè)務(wù)收入177.06億元,同比增長33.40%,增速較上年同期下降7.5個百分點。從圖1可以看出,一季度行業(yè)主營業(yè)務(wù)收入增速在30%-40%%之間,1-3月較1-2月環(huán)比下降2.00個百分點,增速明顯放緩。

圖1 2022年1-3月建材機械行業(yè)主營業(yè)務(wù)收入增長率

2、利潤總額同比顯著下降

今年一季度,行業(yè)累計實現(xiàn)利潤總額2.35億元,同比下降66.73%,且增速較上年同期回落明顯(見圖2);利潤總額增速遠(yuǎn)落后于主營業(yè)務(wù)收入;銷售利潤率僅為1.33%,比上年同期減少3.99個百分點。

圖2 2022年1-3月建材機械行業(yè)利潤總額增長率

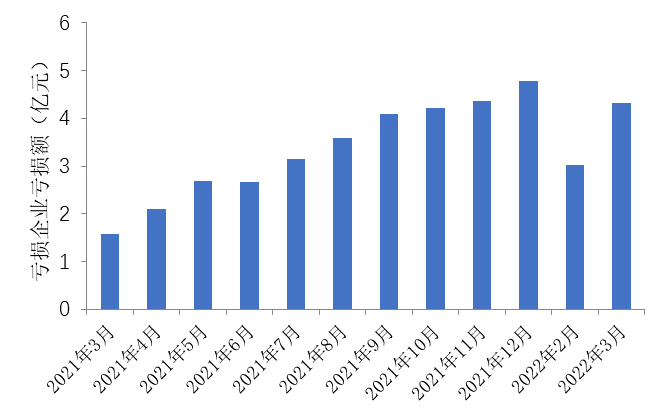

3、企業(yè)虧損面同比擴大

從行業(yè)企業(yè)虧損情況看,截止3月底,虧損企業(yè)160戶,比上年同期增加18戶;虧損企業(yè)面為33.13%,較上年同期增加3.73個百分點;虧損企業(yè)累計虧損額4.35億元,較上年同期增長2.62億元,同比增長153.23%。見圖3。

圖3 2022年1-3月建材機械行業(yè)虧損企業(yè)虧損額

4、應(yīng)收賬款居高位及產(chǎn)品庫存上升明顯

今年一季度,行業(yè)應(yīng)收賬款凈額高達(dá)176.82億元,同比增長31.72%,增速較上年同期增長14.57個百分點;行業(yè)應(yīng)收賬款與同期主營業(yè)務(wù)收入基本持平。從統(tǒng)計的資金情況看,應(yīng)收賬款周轉(zhuǎn)率4.6次,高于上年同期(3.8次)。

行業(yè)產(chǎn)成品庫存66.90億元,同比增長125.88%,增速較上年同期增長97.75個百分點。行業(yè)負(fù)債總額691.90億元,比上年同期增加176.25億元,同比增長34.18%。

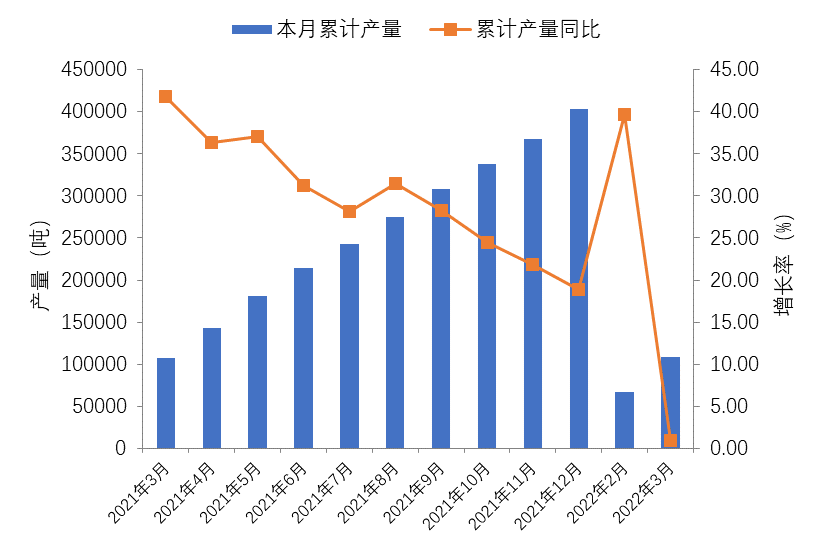

5、主要產(chǎn)品產(chǎn)量增速回落明顯

據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),一季度全國水泥專用設(shè)備累計產(chǎn)量10.90萬噸,同比增長僅為0.90%,增速較上年同期下降40.88個百分點,環(huán)比上月下降38.70個百分點。產(chǎn)量及增長率情況見圖4。

圖4 2022年1-3月水泥專用設(shè)備累計產(chǎn)量及增長率

表1 主要省市2022年1-3月水泥專用設(shè)備累計產(chǎn)量及增速

項目 省市 | 1-3月累計產(chǎn)量 (噸) | 1-3月累計產(chǎn)量增速(%) | 上年同期累計產(chǎn)量增速(%) | 增速變化 百分點(個) |

河北 | 7349 | -21.40 | —— | —— |

江蘇 | 70102 | 1.20 | 46.32 | -45.12 |

山東 | 3513 | -2.80 | 103.78 | -106.58 |

河南 | 9518 | 15.10 | 19.10 | -4.00 |

四川 | 4795 | 19.10 | -27.51 | 46.61 |

從全國主要省市水泥專用設(shè)備產(chǎn)量看(見表1),各省市間產(chǎn)量及增速差異較大。河北、山東產(chǎn)量分別為7349噸、3513噸,分別同比下降21.40%、2.8%;江蘇產(chǎn)量仍占比最大,達(dá)7.01萬噸,占比64.34%,但其增速較上年同期回落45.12個百分點;河南產(chǎn)量為9518噸,同比增長15.10%,增速較上年同期下降4.00個百分點;四川產(chǎn)量為4795噸,同比增長19.10%,增速較上年同期增長46.61個百分點。

6、重點聯(lián)系企業(yè)主要指標(biāo)均同比下降

據(jù)對協(xié)會重點聯(lián)系企業(yè)一季度報表分析,一是從產(chǎn)銷情況看,僅有23%重點聯(lián)系企業(yè)產(chǎn)銷均實現(xiàn)兩位數(shù)增長,31%聯(lián)系企業(yè)產(chǎn)銷均為負(fù)增長。重點聯(lián)系企業(yè)累計完成工業(yè)總產(chǎn)值46.89億元,同比增長8.13%;工業(yè)銷售產(chǎn)值45.81億元,同比增長6.57%;產(chǎn)銷率為97.69%,其中23%企業(yè)產(chǎn)銷率在80%及以上。二是從主要經(jīng)濟指標(biāo)看,重點聯(lián)系企業(yè)收入利潤均為負(fù)增長。累計實現(xiàn)主營業(yè)務(wù)收入48.74億元,同比下降6.31%;實現(xiàn)利潤總額1.67億元,同比下降8.65%;銷售利潤率僅為3.42%。三是從出口貿(mào)易情況看,重點聯(lián)系企業(yè)完成出口交貨值3.34億元,同比增長118.40%。

二、當(dāng)前企業(yè)面臨的困難和問題

1、企業(yè)效益持續(xù)下滑。由于原材料價格上升,市場需求偏弱,另外機械產(chǎn)品價格難以同步提升,使得利潤受到雙重擠壓,效益大幅下降。有的重點聯(lián)系企業(yè)利潤總額同比下降100%以上。

2、原材料、貨物運輸受阻。國內(nèi)疫情多點散發(fā),各地嚴(yán)格實施防疫政策,對企業(yè)原材料采購、貨物運輸?shù)葞碇T多不便,致使無法及時交付產(chǎn)品,影響企業(yè)生產(chǎn)經(jīng)營以及后續(xù)市場訂單,以及供應(yīng)鏈產(chǎn)業(yè)鏈穩(wěn)定和項目進(jìn)展等。

3、疫情防控導(dǎo)致部分企業(yè)停工停產(chǎn),如吉林省3月中下旬企業(yè)停產(chǎn)10天以上,同時雖然部分省份企業(yè)未出現(xiàn)完全停工停產(chǎn)的現(xiàn)象,但企業(yè)生產(chǎn)基地所在地疫情防控形勢嚴(yán)峻時,企業(yè)開工率降低。總體看企業(yè)生產(chǎn)效率降低,盈利能力下降。

4、今年以來鋼材等原材料價格高位運行,再加上企業(yè)運輸成本高、用工成本高企,企業(yè)融資成本較高,導(dǎo)致企業(yè)生產(chǎn)成本持續(xù)攀高。如有企業(yè)反饋,項目海運和陸路跨境運輸價格高了幾倍,甚至十幾倍。另外因為疫情企業(yè)項目施工或服務(wù)人員流動成本增高。

5、資金回收難加劇企業(yè)資金壓力。受多種因素影響,出現(xiàn)項目延期或企業(yè)不按合同支付資金的情況,企業(yè)應(yīng)收賬款難度進(jìn)一步加大,甚至有的項目因不能履約被迫取消,另外承兌匯票貼現(xiàn)使用的痼疾依然存在,這對于企業(yè)穩(wěn)產(chǎn)產(chǎn)生較大的影響。

三、行業(yè)走勢預(yù)測

今年以來,新冠疫情肆虐全球、國際地緣政治不穩(wěn)定因素顯著增加,國際形勢更趨復(fù)雜嚴(yán)峻,而國內(nèi)疫情也呈現(xiàn)點多、面廣、頻發(fā)的特點,對行業(yè)經(jīng)濟運行的沖擊影響加大。面對復(fù)雜局面,預(yù)計上半年建材機械行業(yè)主要經(jīng)濟指標(biāo)仍然存在繼續(xù)下行的可能,但隨著宏觀經(jīng)濟政策實施力度加大,對實體經(jīng)濟支持等效果逐步顯現(xiàn),建材機械行業(yè)主要經(jīng)濟指標(biāo)有望保持在合理運行區(qū)間。